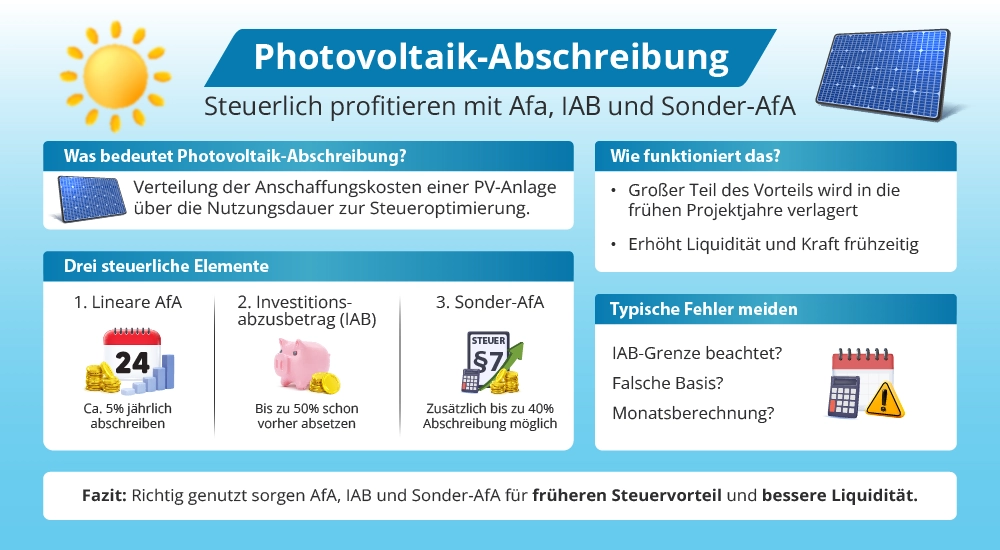

Gewerbliche PV-Anlagen erhalten auch 2025 starke Steuer- und Liquiditätsvorteile dank Abschreibungen. Sei es mit linearer AfA, dem IAB von bis 50 % vorab oder der Sonder-AfA bis 40 % im Inbetriebnahmejahr, eine genaue Prüfung lohnt auf jeden Fall.

Ein geldwerter Dreiklang aus IAB, Sonder-AfA und linearer AfA

Gewerblich betriebene Photovoltaikanlagen sind steuerlich ein klassisches Investitionsgut. Das bringt dem Betreiber zahlreiche Steuervorteile, wie beispielsweise die Photovoltaik Abschreibung. So lassen sich die Anschaffungskosten über die AfA (Abschreibung für Abnutzung) planmäßig steuermindernd geltend machen. Für viele Unternehmen kommt zusätzlich der Investitionsabzugsbetrag (IAB) nach § 7g EStG in Frage, mit dem ein Teil der Investition bereits vor der Anschaffung gewinnmindernd abgezogen werden kann.

Wird die Anlage danach wie geplant angeschafft, entsteht im Jahr der Inbetriebnahme außerdem die Möglichkeit einer Sonderabschreibung von bis zu 40 Prozent auf die nach IAB geminderte AfA-Basis. Dieser Dreiklang aus IAB, Sonder-AfA und linearer AfA sorgt dafür, dass ein großer Teil der Steuerwirkung in die frühen Projektjahre verlagert wird. Dieser Vorteil stellt einen spürbaren Liquiditätshebel dar, der gerade bei größeren Anlagen spürbar wird.

So funktioniert die Photovoltaik Abschreibung

Die lineare Abschreibung folgt der betriebsgewöhnlichen Nutzungsdauer. Für Photovoltaikanlagen gilt weiterhin eine Nutzungsdauer von 20 Jahren, so lange sind auch die Förderungen nach dem Erneuerbare-Energien-Gesetz (EEG) garantiert. Entsprechend können jährlich 5 Prozent der AfA-Bemessungsgrundlage abgeschrieben werden. Im Jahr der Inbetriebnahme ist die lineare AfA zeitanteilig nach Monaten zu kürzen.

Der Investitionsabzugsbetrag nach § 7g Abs. 1 EStG erlaubt es, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten bereits bis zu drei Jahre vor der Investition steuermindernd abzuziehen. Voraussetzung ist insbesondere, dass der Gewinn im Vorjahr 200.000 € nicht übersteigt und das Wirtschaftsgut fast ausschließlich betrieblich genutzt wird. Wird die Anlage später angeschafft, mindert der zuvor gebildete IAB die AfA-Bemessungsgrundlage.

Zusätzlich zur linearen AfA steht die Sonderabschreibung nach § 7g Abs. 5 EStG in Höhe von insgesamt bis zu 40 Prozent zur Verfügung. Sie gilt für Investitionen ab 2024. Die Sonder-AfA kann frei auf das Anschaffungsjahr und die vier Folgejahre verteilt werden und wird stets auf die um den IAB geminderte AfA-Basis berechnet. Wichtig ist dabei: Die lineare AfA wird nicht erst auf den „Rest nach Sonder-AfA“ gerechnet, sondern ebenfalls auf die nach IAB geminderte Bemessungsgrundlage.

Musterberechnung für gewerbliche Dachanlage

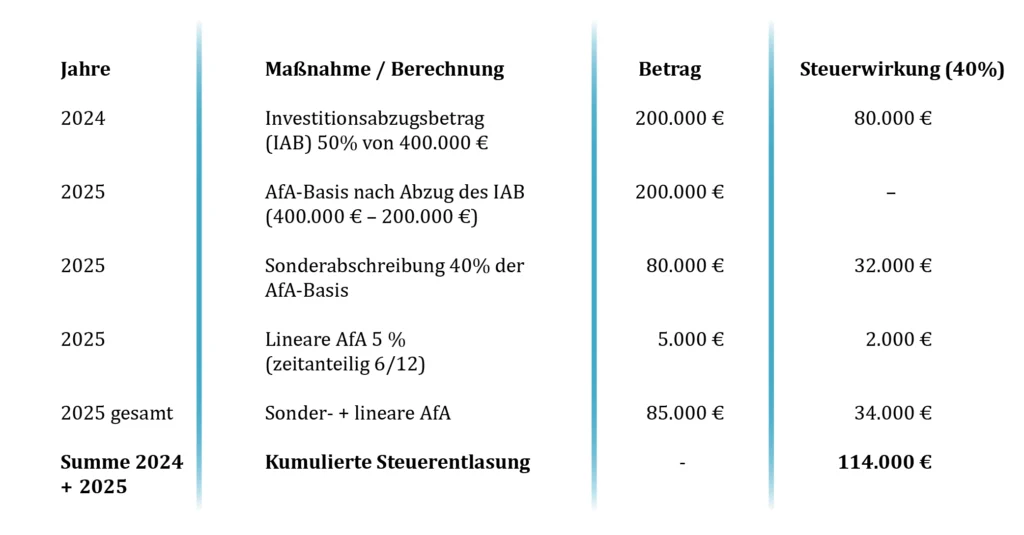

Im folgenden Beispiel plant ein Gewerbebetrieb die Anschaffung einer Dachanlage im Jahr 2025. Der Gewinn des Vorjahres 2024 beträgt 160.000 €, sodass die Voraussetzungen für § 7g EStG erfüllt sind. Die Anlage kostet 400.000 € und geht am 1. Juli 2025 in Betrieb. Für die Musterrechnung wird ein realistischer Durchschnittssteuersatz von 40 Prozent (ESt/KSt inkl. Soli, ohne Detailbetrachtung der Gewerbesteuer) unterstellt.

Bereits im Vorjahr 2024 wird ein IAB in Höhe von 50 Prozent der geplanten Anschaffungskosten gebildet. Das sind 200.000 €. Bei 40 Prozent Steuersatz ergibt sich dadurch eine Steuerersparnis von 80.000 € im Jahr 2024.

Im Anschaffungsjahr 2025 mindert dieser IAB die AfA-Basis. Von den Anschaffungskosten von 400.000 € bleiben 200.000 € als Bemessungsgrundlage für Sonder- und lineare AfA. Die Sonderabschreibung kann 2025 bis zu 40 Prozent dieser Basis betragen, also 80.000 €. Die lineare AfA beläuft sich auf 5 Prozent von 200.000 € = 10.000 € pro Jahr, da die Anlage jedoch erst am 1. Juli in Betrieb geht, ist sie zeitanteilig auf 6/12 zu kürzen, also auf 5.000 €. Insgesamt können damit im Jahr 2025 Abschreibungen von 85.000 € geltend gemacht werden. Bei 40 Prozent Steuersatz entspricht das einer Steuerersparnis von 34.000 €.

Zusammen betrachtet führt das Beispiel bereits bis Ende 2025 zu einer kumulierten Steuerentlastung von 114.000 €:

80.000 € durch den IAB im Vorjahr und 34.000 € durch Sonder‑ und lineare AfA im Inbetriebnahmejahr. Der steuerliche Vorteil wird damit stark vorgezogen, was die Projektliquidität und die Finanzierungskraft verbessert.

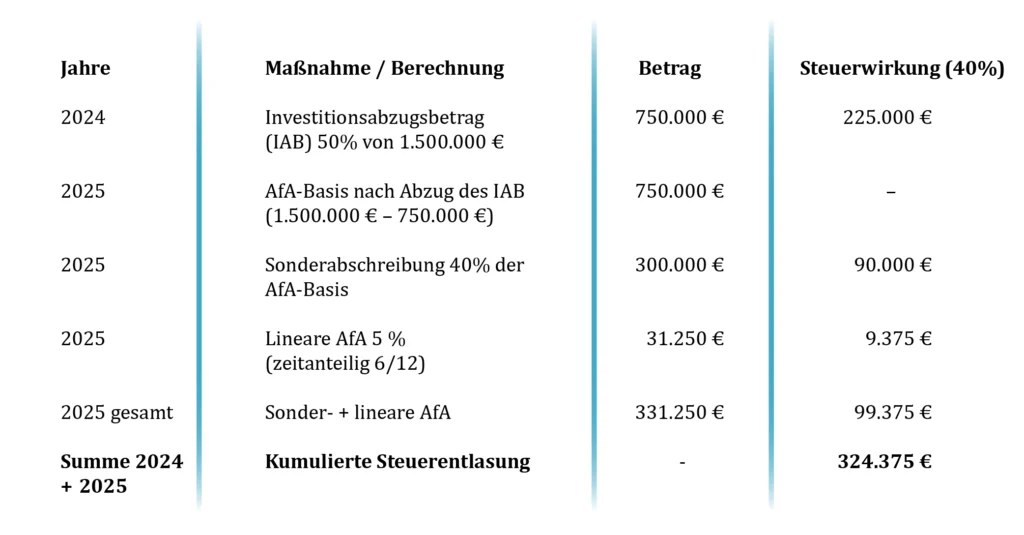

Musterberechnung für gewerbliche Freiflächenanlage

Das zweite Beispiel zeigt eine größere Freiflächenanlage mit typischer Projektgesellschaft. Der Gewinn des Vorjahres 2024 liegt mit 190.000 € ebenfalls unter der § 7g‑Grenze. Die Investition beträgt 1.500.000 €; die Anlage wird am 1. März 2025 in Betrieb genommen. Für die Steuerwirkung wird ein Mischsteuersatz von 30 Prozent angenommen, wie er bei kapitalgesellschaftlichen Projektvehikeln oder bei Nutzung von Verlustvorträgen häufig anzutreffen ist.

Im Jahr 2024 wird ein IAB in Höhe von 50 Prozent der geplanten Anschaffungskosten gebildet. Der Abzugsbetrag beträgt 750.000 € und führt bei 30 Prozent Steuersatz zu einer Steuerersparnis von 225.000 € im Vorjahr. Im Jahr 2025 reduziert der IAB die AfA‑Bemessungsgrundlage von 1.500.000 € auf 750.000 €. Die Sonder‑AfA kann im Anschaffungsjahr bis zu 40 Prozent dieser Basis betragen, also 300.000 €. Die lineare AfA beträgt 5 Prozent von 750.000 € = 37.500 € pro Jahr. Da die Anlage am 1. März startet, ist sie im ersten Jahr für 10 von 12 Monaten abschreibungsfähig, was eine lineare AfA von 31.250 € ergibt. Damit belaufen sich die Abschreibungen 2025 insgesamt auf 331.250 €, was einem Steuerentlastungseffekt von 99.375 € entspricht.

Zusammen mit dem IAB‑Effekt des Vorjahres ergibt sich bis Ende 2025 eine kumulierte Steuerersparnis von 324.375 €. Gerade bei Freiflächenprojekten in dieser Größenordnung ist die Vorverlagerung der Steuerwirkung ein entscheidender Liquiditätsfaktor und kann den Eigenkapitalbedarf in der frühen Projektphase deutlich reduzieren.

Typische Fehler und Praxishinweise

Die steuerliche Behandlung von Photovoltaikanlagen bietet viele Vorteile, doch in der Praxis entstehen oft Fehler, die die Wirkung der Abschreibungen deutlich schmälern. Besonders bei größeren Projekten oder bei der Nutzung des Investitionsabzugsbetrags lohnt es sich, die Grundlagen sauber zu prüfen und typische Fallstricke zu vermeiden.

In der Praxis scheitert die optimale Photovoltaik Abschreibung häufig an drei Punkten:

- Die lineare AfA wird manchmal auf eine zu geringe Basis angesetzt. Maßgeblich ist immer die nach IAB geminderte AfA-Bemessungsgrundlage, nicht der Restbetrag nach der Sonder-AfA.

- Die Gewinngrenze des § 7g wird übersehen. Übersteigt der Vorjahresgewinn 200.000 €, entfallen IAB und Sonder-AfA vollständig.

- Im Anschaffungsjahr wird die monatsgenaue Kürzung der linearen AfA vergessen.

Wer diese Punkte beachtet, vermeidet nicht nur unnötige Fehler, sondern holt auch das Maximum aus den steuerlichen Gestaltungsmöglichkeiten heraus. Eine sauber geplante Sonder-AfA und eine realistische Einschätzung der AfA-Basis können die Steuerwirkung gezielt in die Projektphase verschieben, in der Liquidität besonders wertvoll ist. Damit trägt eine korrekte Abschreibung nicht nur zur Rendite bei, sondern stärkt auch die Finanzierungskraft eines Projekts.

Das Resultat: Abschreibung für gewerbliche PV Anlagen nicht unterschätzen

Für gewerbliche Dach und Freiflächenanlagen bleibt die Photovoltaik Abschreibung 2025 ein zentrales Gestaltungselement. Die lineare AfA von 5 Prozent über 20 Jahre sorgt für stabile Restabschreibungen, während der IAB bis 50 Prozent und die Sonder-AfA bis 40 Prozent erhebliche Teile des Steuereffekts in die frühen Jahre vorziehen können. Das macht Photovoltaikprojekte nicht nur steuerlich attraktiv, sondern stärkt vor allem die Liquidität und damit die wirtschaftliche Tragfähigkeit der Investition.

Zugleich gewinnt die zeitliche Steuerung der Abschreibungen an Bedeutung, weil steigende Projektgrößen, höhere Finanzierungskosten und komplexere Beteiligungsmodelle das Kapital besonders am Anfang binden. Wer den IAB und die Sonder-AfA strukturiert einsetzt und die Bemessungsgrundlagen korrekt berechnet, kann seine Eigenkapitalquote entlasten und Projekte schneller finanzierbar machen. Damit wird die Abschreibung zu einem strategischen Werkzeug, das weit über die reine Steueroptimierung hinausgeht.