Zinsen prägen die Wirtschaftlichkeit von Solaranlagen. Gewerbliche Betreiber nutzen Steuervorteile, private profitieren von schnellerer Amortisation. So lassen sich Finanzierungskosten senken und bessere Kreditentscheidungen treffen.

Was für PV-Anlagen-Betreiber relevant ist

Die Finanzierung einer Solaranlage ist für viele Unternehmen und Privatpersonen ein bedeutender Schritt – sei es zur Steigerung der energetischen Unabhängigkeit im privaten Bereich oder zur wirtschaftlichen Stromvermarktung im gewerblichen Umfeld. Dabei spielen die Zinsen, die bei einem Kredit für eine Solaranlage anfallen können, eine entscheidende Rolle. Sie beeinflussen nicht nur die Gesamtkosten der Investition, sondern auch die Ertragslage. Ein Aspekt, der insbesondere im gewerblichen Bereich, wo der erzeugte Solarstrom gezielt vermarktet und verkauft wird, von Bedeutung ist.

Gerade vor dem Hintergrund steigender Energiepreise und schwankender Zinsniveaus lohnt sich ein genauer Blick auf die Finanzierung. Denn die Wahl des richtigen Kredits entscheidet nicht nur über die monatliche Belastung, sondern auch darüber, wie profitabel der Verkauf des erzeugten Stroms ist und wie schnell sich die Investition rechnet. Wer die Zinskosten von Anfang an realistisch kalkuliert, schafft eine solide Grundlage für nachhaltige Gewinne im gewerblichen Bereich und eine wirtschaftlich sinnvolle Nutzung im privaten Umfeld.

Warum Zinsen beim Kredit für eine Solaranlage so wichtig sind

Zinsen sind weit mehr als nur der Preis für geliehenes Kapital. Sie sind ein zentraler Faktor, der darüber entscheidet, wie wirtschaftlich eine Solaranlage tatsächlich betrieben werden kann. Da Photovoltaik-Projekte in der Regel mit hohen Anfangsinvestitionen verbunden sind, wirken sich selbst kleine Unterschiede im Zinssatz über die Laufzeit deutlich auf die Gesamtkosten aus.

Dabei beeinflussen Zinsen nicht nur die Höhe der monatlichen Kreditrate, sondern auch die gesamte Kapitalstruktur der Investition. Je höher der Zinssatz, desto größer ist der Anteil der laufenden Einnahmen, der für Finanzierungskosten aufgewendet werden muss. Das reduziert direkt die verfügbaren Überschüsse und verlängert die Zeit, bis sich die Anlage amortisiert.

Im Umkehrschluss können günstige Zinskonditionen die Rentabilität erheblich verbessern. Sie ermöglichen es, einen größeren Teil der Erträge aus Eigenverbrauch oder Stromverkauf als Gewinn zu realisieren. Gerade bei langfristig ausgelegten Projekten wie Solaranlagen entsteht hier ein erheblicher Hebel.

Im gewerblichen Bereich kommt eine zusätzliche Dimension hinzu: Zinsen werden nicht nur als Kosten betrachtet, sondern gezielt in die Finanzplanung integriert. Sie wirken sich auf steuerliche Ergebnisse aus, beeinflussen die Liquiditätsplanung und spielen eine Rolle bei der Bewertung von Investitionen. Unternehmen kalkulieren daher sehr genau, wie sich unterschiedliche Zinsszenarien auf die Rendite und die Vermarktung des erzeugten Stroms auswirken.

Damit wird deutlich: Zinsen sind kein Nebenaspekt der Finanzierung, sondern ein zentraler Stellhebel für die Wirtschaftlichkeit einer Solaranlage. Sie beeinflussen Rendite, Liquidität und Amortisationsdauer direkt und sollten daher von Anfang an in die Planung einbezogen werden.

Zinsen sind ein zentraler Kostenfaktor, der oft unterschätzt wird. Bereits kleine Unterschiede im Zinssatz können die Gesamtkosten erheblich erhöhen und die Rentabilität deutlich verschlechtern. Eine sorgfältige Kalkulation ist daher unerlässlich.

Kredit für Solaranlagen: Grundlagen im Überblick

Bevor wir tiefer auf die Zinsen eingehen, lohnt sich ein Blick auf die gängigen Finanzierungsmodelle für Solaranlagen. In der Praxis dominieren drei Varianten: klassische Bankdarlehen, staatlich geförderte Kredite – insbesondere über Programme der KfW – sowie alternative Modelle wie Leasing oder Contracting.

Klassische Bankkredite bieten häufig flexible Laufzeiten zwischen 10 und 20 Jahren und werden meist als Annuitätendarlehen mit gleichbleibenden Monatsraten vergeben. Förderdarlehen zeichnen sich dagegen oft durch vergünstigte Zinssätze, tilgungsfreie Anlaufjahre oder längere Laufzeiten aus, sind jedoch an bestimmte Voraussetzungen geknüpft, etwa technische Standards oder Einspeiseregelungen.

Leasing- und Contracting-Modelle verschieben die Investition teilweise auf den Anbieter. Dafür fallen statt klassischer Zinsen regelmäßige Nutzungsentgelte an, die wirtschaftlich ähnlich wirken, aber bilanziell anders behandelt werden.

Ein zentraler Faktor bei allen Varianten ist die Zinsstruktur. Festverzinsliche Kredite sichern einen konstanten Zinssatz über die gesamte Laufzeit oder über definierte Zinsbindungsfristen und bieten damit hohe Planungssicherheit. Variable Zinssätze orientieren sich hingegen am Kapitalmarkt und können sich während der Laufzeit verändern. Sie starten oft niedriger, bergen aber das Risiko steigender Finanzierungskosten, insbesondere in Phasen steigender Leitzinsen.

Für die Praxis bedeutet das: Die Wahl des Finanzierungsmodells und der Zinsbindung hat direkten Einfluss auf Liquidität, Planungssicherheit und die langfristige Wirtschaftlichkeit der Solaranlage.

Zinsen bei gewerblichen Solaranlagen als Betriebsausgaben

Für Unternehmen sind die Zinsen eines Solaranlagenkredits betriebswirtschaftlich interessant, weil sie steuerlich absetzbar sind. Das macht sie zu einem wichtigen Hebel in der Finanzplanung.

Bei gewerblichen Photovoltaikanlagen gelten die Zinsen als Betriebsausgaben. Das bedeutet, dass sie direkt den Gewinn mindern und damit auch die Steuerlast senken. Dieser Effekt wird oft unterschätzt, kann aber einen großen Unterschied machen.

Ein einfaches Beispiel:

Ein Betrieb zahlt jährlich 5.000 Euro Zinsen. Bei einem Steuersatz von 30 Prozent reduziert sich die Steuerlast um 1.500 Euro. Die effektive Belastung durch die Zinsen liegt damit deutlich niedriger.

Zusätzlich wirken Zinsen im Zusammenspiel mit Abschreibungen (AfA). Während die Abschreibung die Investition über Jahre verteilt, sorgen die Zinsen für sofort wirksame steuerliche Entlastung in den ersten Jahren der Finanzierung, wenn die Zinsanteile am höchsten sind.

Vorteile für Unternehmen

Für gewerbliche Betreiber bieten Zinsen nicht nur einen Kostenfaktor, sondern auch konkrete betriebswirtschaftliche und steuerliche Vorteile, die gezielt genutzt werden können:

- Zinsen senken direkt den steuerpflichtigen Gewinn

- Liquidität verbessert sich durch geringere Steuerzahlungen

- Finanzierungskosten werden kalkulierbarer

- Kombination mit Abschreibungen erhöht den Steuervorteil

Nur der Zinsanteil ist steuerlich relevant – wer Zins und Tilgung nicht sauber trennt, riskiert falsche Kalkulationen. Zudem wirken sich Zinsen direkt auf Liquidität und Kennzahlen aus, während schlechte Bonität die Finanzierung unnötig verteuert.

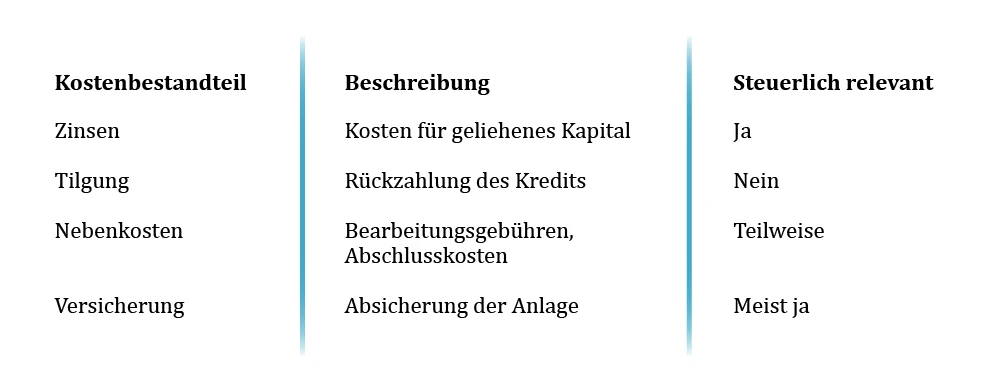

Übersicht: Kostenstruktur eines Solaranlagenkredits

Um die tatsächlichen Finanzierungskosten einer Solaranlage realistisch bewerten zu können, ist es wichtig, die einzelnen Bestandteile eines Kredits genau zu verstehen. In der Praxis wird häufig nur auf die monatliche Rate geschaut – dabei setzt sich diese aus mehreren Komponenten zusammen, die unterschiedliche Auswirkungen auf Liquidität, Steuer und Wirtschaftlichkeit haben.

Insbesondere im gewerblichen Bereich ist eine saubere Aufschlüsselung entscheidend, da nicht alle Kosten steuerlich gleichwertig behandelt werden. Während einige Positionen direkt gewinnmindernd wirken, haben andere lediglich Einfluss auf die Bilanzstruktur.

Hier zeigt sich sehr anschaulich, dass vor allem die Zinsen im Fokus stehen sollten, da sie sowohl die laufende Belastung als auch die steuerliche Situation direkt beeinflussen. Die Tilgung hingegen stellt keine echte Kostenposition dar, sondern lediglich die Rückführung des aufgenommenen Kapitals.

Für eine fundierte Finanzierungsentscheidung reicht es daher nicht aus, nur die Gesamtrate zu betrachten. Entscheidend ist vielmehr, wie sich die einzelnen Bestandteile über die Laufzeit entwickeln und welche Effekte sie auf Gewinn, Liquidität und Rendite haben. Eine detaillierte Analyse dieser Struktur bildet die Grundlage für eine wirtschaftlich sinnvolle Planung.

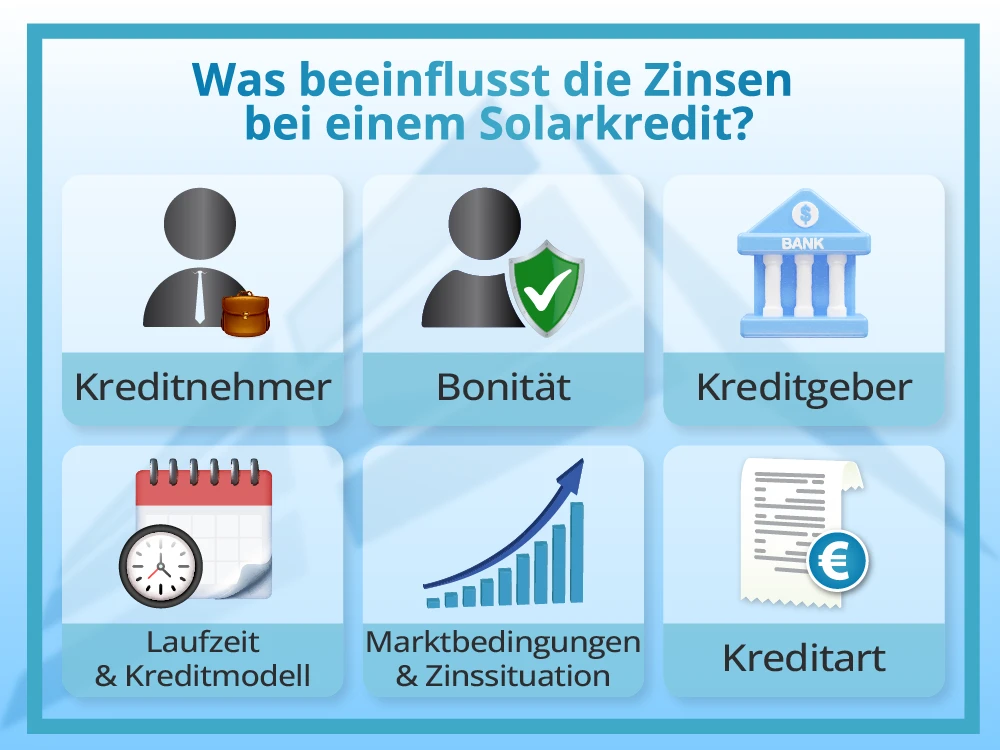

Einfluss der Kredit Solaranlage Zinsen auf die Wirtschaftlichkeit

Die Wirtschaftlichkeit einer Solaranlage hängt maßgeblich von den Finanzierungskosten ab. Insbesondere im gewerblichen Bereich werden Investitionen in Photovoltaik-Anlagen in der Regel anhand klarer Renditekennzahlen wie interner Zinsfuß (IRR) oder Kapitalwert bewertet. Projekte werden häufig nur umgesetzt, wenn die erwarteten Erlöse aus Stromverkauf oder Eigenverbrauch die Kapitalkosten deutlich übersteigen.

Zinsen wirken sich dabei direkt auf die Kapitalrendite aus, da sie einen festen Bestandteil der laufenden Kosten darstellen. Je höher der Zinssatz, desto größer ist der Anteil der Einnahmen, der zur Bedienung des Kredits verwendet werden muss. Das reduziert den freien Cashflow und damit den wirtschaftlichen Nutzen der Anlage. Besonders bei fremdfinanzierten Projekten kann der Zinssatz darüber entscheiden, ob ein Projekt wirtschaftlich tragfähig ist oder nicht.

Zusätzlich beeinflussen Zinsen die Amortisationsdauer erheblich. Während sich Anlagen mit günstiger Finanzierung oft bereits nach 8 bis 12 Jahren rechnen, kann sich dieser Zeitraum bei höheren Zinsen deutlich verlängern. Da Photovoltaik-Anlagen typischerweise über 20 Jahre oder länger betrieben werden, wirkt sich dieser Unterschied direkt auf die Gesamtrendite aus.

Hier die wichtigsten Einflussgrößen:

- Zinssatz und Zinsbindung

- Laufzeit des Kredits

- Eigenkapitalanteil

- Stromerträge und Eigenverbrauchsquote

Diese Faktoren stehen in enger Wechselwirkung. Ein höherer Eigenkapitalanteil kann beispielsweise das Finanzierungsrisiko senken und zu besseren Zinssätzen führen, reduziert aber gleichzeitig die Hebelwirkung auf die Eigenkapitalrendite. Ebenso sorgt eine lange Laufzeit für niedrigere Monatsraten, erhöht jedoch die insgesamt gezahlten Zinsen.

Gerade im aktuellen Zinsumfeld ist eine detaillierte Analyse unverzichtbar. Schon geringe Unterschiede von ein bis zwei Prozentpunkten beim Zinssatz können über die Laufzeit zu erheblichen Mehrkosten führen und die Wirtschaftlichkeit eines Projekts deutlich verändern.

Strategien zur Senkung der Zinskosten

Wer eine Solaranlage finanziert, sollte sich nicht mit dem erstbesten Angebot zufriedengeben. Es gibt mehrere Stellschrauben, um die Zinskosten zu senken.

Hier einige sinnvolle Maßnahmen, die nicht unversucht gelassen werden sollten:

- Angebote verschiedener Banken vergleichen

- Förderprogramme wie KfW-Kredite prüfen

- Eigenkapital einsetzen, um das Risiko zu senken

- Laufzeit passend zur Ertragsdauer wählen

- Konditionen aktiv verhandeln

Ein oft unterschätzter Punkt ist die Vorbereitung auf das Bankgespräch. Wer eine saubere Wirtschaftlichkeitsrechnung vorlegen kann, verbessert seine Chancen auf bessere Konditionen deutlich.

Bedeutung der Zinsen für private Solaranlagenbetreiber

Auch für private Betreiber sind die Zinsen ein wichtiger Faktor, auch wenn sie steuerlich meist weniger stark wirken als im gewerblichen Bereich.

Hier steht vor allem die Frage im Mittelpunkt, wie schnell sich die Anlage durch eingesparte Stromkosten und mögliche Einspeisevergütungen rechnet. Hohe Zinsen verlängern diese Phase deutlich.

Ein weiterer Unterschied: Private Haushalte achten stärker auf die monatliche Belastung. Eine zu hohe Rate kann das Budget belasten, selbst wenn sich die Investition langfristig lohnt.

Trotzdem haben Zinsen auch hier eine strategische Bedeutung. Günstige Konditionen verkürzen die Amortisationszeit und sorgen dafür, dass die Stromkosten früher deutlich unter dem Marktniveau liegen.

Rechenbeispiel: Einfluss der Zinsen

Ein Beispiel zeigt die Unterschiede deutlich:

Ein Kredit über 20.000 Euro mit einer Laufzeit von 15 Jahren verursacht bei 2 Prozent Zinsen rund 3.100 Euro Zinskosten. Steigt der Zinssatz auf 5 Prozent, erhöhen sich die Gesamtkosten auf etwa 8.500 Euro.

Dieser Unterschied von über 5.000 Euro zeigt klar, warum sich ein genauer Vergleich lohnt. Gerade bei größeren Anlagen steigen diese Differenzen entsprechend an.

Wann sich ein Kredit trotz Zinsen lohnt

Ein Kredit kann sich trotz Zinsen lohnen, wenn die Erträge stabil und gut planbar sind – was bei Solaranlagen in der Regel der Fall ist. Die langfristig konstanten Stromerträge sorgen für verlässliche Einnahmen und machen die Finanzierung kalkulierbar.

Im gewerblichen Bereich kommen zusätzliche Vorteile hinzu: Einnahmen aus der Stromvermarktung sowie steuerliche Effekte wie absetzbare Zinsen und Abschreibungen senken die effektiven Kosten. Dadurch kann auch ein moderater Zinssatz wirtschaftlich sinnvoll sein.

Entscheidend bleibt die Gesamtrechnung: Nur wenn Erträge, Steuerersparnis und Finanzierungskosten zusammenpassen, ist das Projekt langfristig rentabel.

Die Empfehlung: Zinsen gezielt einplanen

Die Zinsen für einen Kredit zur Solaranlage sind kein Nebenkostenpunkt, sondern ein zentraler Bestandteil jeder fundierten Wirtschaftlichkeitsrechnung. Bereits kleine Abweichungen im Zinssatz können über die Laufzeit zu erheblichen Mehrkosten führen und damit die Rendite spürbar verändern. Wer Zinsen nicht von Anfang an realistisch kalkuliert, riskiert Fehleinschätzungen bei Amortisation, Cashflow und Gesamtprofitabilität.

Gewerbliche Betreiber haben hier einen klaren Vorteil: Zinsen lassen sich als Betriebsausgaben steuerlich geltend machen und reduzieren so direkt die Steuerlast. In Kombination mit Abschreibungen entsteht ein relevanter Liquiditätseffekt, insbesondere in den ersten Jahren der Finanzierung, wenn der Zinsanteil am höchsten ist. Gleichzeitig sollten Unternehmen die Zinskosten immer im Verhältnis zu den erwarteten Einnahmen aus der Stromvermarktung betrachten, um die tatsächliche Rendite korrekt zu bewerten.

Für private Betreiber liegt der Fokus stärker auf der finanziellen Gesamtbelastung. Niedrige Zinssätze verkürzen die Amortisationsdauer und reduzieren die monatliche Rate, was die Investition planbarer macht. Gerade bei begrenztem Budget entscheidet die Finanzierung oft darüber, ob sich das Projekt wirtschaftlich sinnvoll umsetzen lässt.