Der Betrieb einer Photovoltaikanlage bringt steuerliche Pflichten und Chancen mit sich. Deshalb ist es gut, zu wissen, welche Steuern gelten, worin sich kleine und große Anlagen unterscheiden, und was bei PV Anlagen als Investment zu beachten ist?

PV Anlage als Investment steuerlich richtig einordnen

Der Betrieb einer Photovoltaikanlage ist nicht nur eine technische und wirtschaftliche Entscheidung, sondern auch eine steuerliche. Sobald eine Anlage Strom produziert und dieser genutzt oder eingespeist wird, entstehen steuerliche Pflichten. Gleichzeitig bietet eine PV-Anlage aber auch Möglichkeiten, die eigene Steuerlast zu reduzieren.

Besonders relevant wird das Thema, wenn Photovoltaik nicht nur zur Eigenversorgung dient, sondern als Investment betrachtet wird. In diesem Fall verändern sich sowohl die steuerliche Einordnung als auch die Anforderungen an die Verwaltung und Planung.

Wer also mit Photovoltaik privat oder gewerblich zu tun hat, muss die wichtigsten Steuerarten ebenso kennen, wie die Unterschiede zwischen kleinen und großen Anlagen. Nur so lassen sich die steuerlichen Vorteile vollständig ausschöpfen.

Welche Steuern fallen bei einer PV-Anlage an?

Photovoltaikanlagen werden steuerlich in vielen Fällen als unternehmerische Tätigkeit eingestuft. Der Grund liegt darin, dass Strom erzeugt und gegen Vergütung verkauft wird. Selbst bei kleineren Anlagen, die teilweise für den Eigenverbrauch genutzt werden, kann eine steuerliche Relevanz entstehen.

Grundsätzlich sind drei Steuerarten von Bedeutung. Die Einkommensteuer betrifft den erzielten Gewinn aus der Anlage. Die Umsatzsteuer fällt auf den Verkauf von Strom an. Zusätzlich kann Gewerbesteuer relevant werden, wenn bestimmte Grenzen überschritten werden.

Ob diese Steuern tatsächlich gezahlt werden müssen, hängt stark von der Größe der Anlage, der Nutzung des Stroms und der gewählten steuerlichen Behandlung ab. Während kleine Anlagen oft von Vereinfachungen profitieren, gelten für größere Projekte deutlich strengere Regeln.

Einkommensteuer: Gewinne aus der PV-Anlage

Die Einnahmen aus einer Photovoltaikanlage gelten grundsätzlich als Einkünfte aus Gewerbebetrieb. Entscheidend ist dabei der Gewinn, also die Differenz zwischen Einnahmen und Ausgaben.

Zu den Einnahmen zählen in der Regel Einspeisevergütungen oder Erlöse aus der Direktvermarktung. Auf der Ausgabenseite stehen Anschaffungskosten, Wartung, Versicherungen sowie Finanzierungskosten. Auch Abschreibungen spielen eine wichtige Rolle, da sie die Steuerlast über mehrere Jahre reduzieren.

Für viele kleinere Photovoltaikanlagen gilt inzwischen eine gesetzliche Steuerbefreiung nach § 3 Nr. 72 EStG. Diese greift unter bestimmten Voraussetzungen, insbesondere bei Anlagen auf Wohngebäuden bis zu festgelegten Leistungsgrenzen. In diesen Fällen müssen die Einnahmen nicht mehr in der Einkommensteuer versteuert werden.

Für größere Anlagen oder Anlagen, die diese Voraussetzungen nicht erfüllen, bleibt es hingegen bei der regulären Besteuerung der Gewinne.

Die Einkommensteuerbefreiung gilt nur für PV-Anlagen bis zu einer Leistung von 30 kWp pro Einfamilienhaus bzw. Wohneinheit. Wird diese Grenze überschritten, unterliegen die Gewinne aus der Photovoltaikanlage wieder vollständig der Einkommensteuer.

Umsatzsteuer und Kleinunternehmerregelung

Neben der Einkommensteuer ist die Umsatzsteuer ein zentraler Punkt. Betreiber einer Photovoltaikanlage gelten grundsätzlich als Unternehmer und müssen auf den Verkauf von Strom Umsatzsteuer erheben.

Gleichzeitig besteht die Möglichkeit, die Kleinunternehmerregelung zu nutzen. In diesem Fall wird keine Umsatzsteuer ausgewiesen, allerdings entfällt auch der Vorsteuerabzug.

Seit 2023 gilt jedoch für viele Photovoltaikanlagen ein Umsatzsteuersatz von 0 % auf Lieferung und Installation. Dadurch fällt beim Kauf häufig keine Umsatzsteuer mehr an, sodass der Vorsteuerabzug an Bedeutung verloren hat.

Die Wahl zwischen Regelbesteuerung und Kleinunternehmerregelung ist dennoch relevant. Sie beeinflusst die laufende Abwicklung und sollte im Vorfeld der Anschaffung bewusst getroffen werden.

Gewerbliche Einordnung der PV-Anlage

Die Einordnung einer Photovoltaikanlage als Gewerbe ist eine häufige gestellte Frage. Dabei gilt grundsätzlich Folgendes: Sobald regelmäßig Strom erzeugt und verkauft wird, kann eine gewerbliche Tätigkeit vorliegen. Damit ist die PV-Anlage steuerlich nicht mehr rein privat, sondern wird als unternehmerisch betrachtet.

In der Praxis wird jedoch unterschieden. Kleine Anlagen auf privaten Wohnhäusern werden oft vereinfacht behandelt, insbesondere wenn sie überwiegend dem Eigenverbrauch dienen. Größere Anlagen hingegen, die gezielt zur Stromvermarktung betrieben werden, gelten in der Regel klar als Gewerbebetrieb.

Ausschlaggebend ist weniger die formale Gewerbeanmeldung, sondern die steuerliche Einordnung durch das Finanzamt. Je größer die Anlage und je stärker der Fokus auf wirtschaftlichen Betrieb und Gewinnerzielung liegt, desto wahrscheinlicher ist eine vollständige gewerbliche Einstufung.

Große PV-Anlage als Investment: steuerliche und wirtschaftliche Perspektive

Während kleine Photovoltaikanlagen häufig auf Eigenverbrauch ausgerichtet sind, verfolgen größere Anlagen meist ein klares wirtschaftliches Ziel. Sie werden als Kapitalanlage betrieben und sollen langfristig stabile Erträge liefern.

In diesem Kontext verändert sich die steuerliche Behandlung deutlich. Die Anlage wird vollständig als Gewerbebetrieb betrachtet, wodurch sämtliche Einnahmen versteuert werden müssen. Gleichzeitig steigt der Aufwand für Buchhaltung und steuerliche Dokumentation.

Typische Merkmale einer PV-Anlage als Investment sind:

- Hoher Anteil der Stromeinspeisung ins öffentliche Netz

- Klare Ausrichtung auf Rendite und langfristige Einnahmen

- Finanzierung über Kredite oder externe Investoren

- Professionelle Planung, Wartung und Betriebsführung

Der entscheidende Unterschied liegt in der Zielsetzung. Während private Anlagen vor allem Kosten sparen sollen, steht bei großen Anlagen die Rendite im Fokus. Dadurch wird die steuerliche Planung zu einem zentralen Bestandteil des gesamten Projekts.

Abschreibungen, laufende Betriebskosten und Finanzierungskosten können gezielt genutzt werden, um die Steuerlast zu optimieren. Gleichzeitig müssen alle gesetzlichen Vorgaben exakt eingehalten werden, da die Anlagen stärker im Fokus der Finanzverwaltung stehen.

Steuererklärung mit Photovoltaikanlage

Die steuerliche Behandlung einer PV-Anlage wirkt sich direkt auf die Steuererklärung aus. Einnahmen und Ausgaben müssen vollständig und korrekt erfasst werden. Besonders bei größeren Anlagen ist eine strukturierte Buchführung unerlässlich.

Im Kern geht es darum, alle relevanten Positionen sauber darzustellen:

- Einnahmen aus Einspeisung oder Stromverkauf

- Laufende Betriebskosten wie Wartung und Versicherung

- Abschreibungen auf die Anlage

- Eventuelle Finanzierungskosten

Darüber hinaus ist es wichtig, alle Belege und Nachweise sorgfältig aufzubewahren. Das betrifft sowohl Rechnungen für die Anschaffung als auch laufende Kosten. Nur so lassen sich die Angaben gegenüber dem Finanzamt nachvollziehbar belegen.

Je nach Größe und steuerlicher Einordnung der Anlage müssen zudem unterschiedliche Formulare ausgefüllt werden. Bei gewerblich eingestuften Anlagen ist in der Regel eine Einnahmen-Überschuss-Rechnung erforderlich. Eine korrekte und vollständige Dokumentation erleichtert nicht nur die Erstellung der Steuererklärung, sondern reduziert auch das Risiko von Rückfragen oder Korrekturen durch das Finanzamt.

Eine fehlerhafte oder unvollständige Angabe kann zu Nachzahlungen führen. Gerade bei Investitionsprojekten empfiehlt sich daher eine professionelle steuerliche Begleitung.

PV Anlage Steuern – Finanzielle Vorteile und Einsparpotenziale

Trotz der steuerlichen Pflichten bietet eine Photovoltaikanlage auch klare Vorteile. Durch gezielte Nutzung der bestehenden Regelungen lassen sich finanzielle Belastungen reduzieren.

Ein wesentlicher Vorteil liegt in der Abschreibung der Anlage. Die Anschaffungskosten können über mehrere Jahre verteilt werden, wodurch sich der zu versteuernde Gewinn reduziert. Zusätzlich können laufende Kosten steuerlich geltend gemacht werden.

Bei der Umsatzsteuer kann der Vorsteuerabzug insbesondere in der Anfangsphase zu erheblichen finanziellen Entlastungen führen. Gleichzeitig sorgen neue gesetzliche Regelungen dafür, dass kleine Anlagen teilweise komplett steuerfrei betrieben werden können.

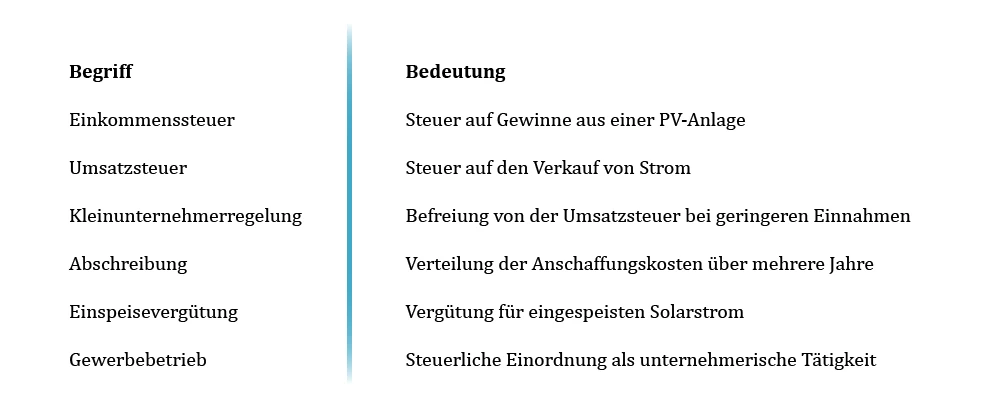

Wichtige Begriffe im Überblick

Im Zusammenhang mit Photovoltaik und Steuern tauchen immer wieder zentrale Fachbegriffe auf. Gerade für Einsteiger kann es hilfreich sein, diese klar zu verstehen, da sie die Grundlage für die steuerliche Behandlung und die Kommunikation mit dem Finanzamt bilden.

Die folgende Übersicht fasst die wichtigsten Begriffe kompakt zusammen

Ein grundlegendes Verständnis dieser Begriffe erleichtert den Umgang mit der eigenen Photovoltaikanlage erheblich. Gleichzeitig hilft es dabei, steuerliche Zusammenhänge besser einzuordnen und fundierte Entscheidungen zu treffen, etwa bei der Wahl der Besteuerungsform oder der Planung einer Anlage als Investment.

Einordnung und Ausblick zur Besteuerung von PV-Anlagen

Die steuerliche Behandlung von Photovoltaikanlagen hängt maßgeblich von ihrer Nutzung und Größe ab. Während kleinere Anlagen häufig von Vereinfachungen und steuerlichen Erleichterungen profitieren, gelten für größere Anlagen, insbesondere bei Nutzung als Investment, deutlich umfangreichere Anforderungen.

Gerade bei kapitalorientierten Projekten wird die steuerliche Planung zu einem zentralen Faktor für den wirtschaftlichen Erfolg. Aspekte wie Abschreibung, laufende Kosten und die richtige Besteuerungsform haben direkten Einfluss auf die Rendite und sollten frühzeitig berücksichtigt werden.

Photovoltaikanlagen sind damit nicht nur ein Instrument der Energieerzeugung, sondern auch ein wirtschaftliches Modell mit steuerlicher Relevanz. Eine fundierte Auseinandersetzung mit den Rahmenbedingungen schafft die Grundlage für langfristig stabile und planbare Ergebnisse.